💬「新NISA始まったけど、まだやってない…」そんな人のための再スタート記事。

✅ この記事でわかること

- つみたてNISAの基礎と制度変更の要点

- 20代・30代が今すぐ始めるべき理由

- おすすめの投資信託とその選び方

- 「今さら始めて大丈夫?」という不安への回答

- 明日から行動するためのステップとアクションプラン

🔍 「つみたてNISA」とは?制度の要点を1分で確認

つみたてNISAは、長期・積立・分散投資に特化した、投資初心者に優しい制度です。2024年から新NISA制度としてリニューアルされ、以下のように進化しました。

| 項目 | 従来制度 | 新NISA(2024年〜) |

|---|---|---|

| 年間投資枠 | 最大40万円 | 最大120万円(つみたて投資枠) |

| 非課税期間 | 20年 | 無期限 |

| 投資対象 | 限定的 | 厳選された低コストの投資信託等 |

| 口座開設数 | 1人1口座 | 同様(変更なし) |

非課税で得られる利益が無制限というのは、長期的な資産形成を目指す上で非常に大きなメリットです。

👨💼 なぜ今「つみたてNISA」を始めるべきなのか?

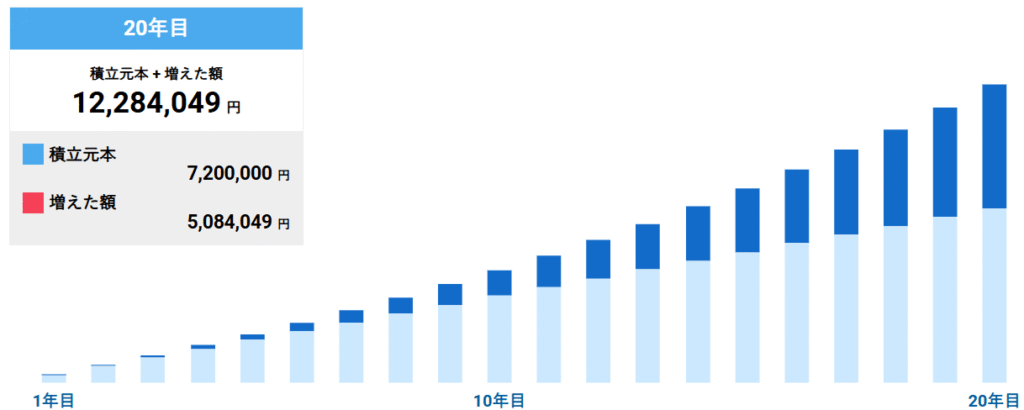

🔁 時間を味方につける「複利」の力

例えば、毎月3万円を20年間、年利5%で積み立てた場合の結果は…

元本:720万円 → 運用益込み:約1,237万円

しかも、利益に対して税金(約20.315%)が一切かかりません。

📉 20代・30代のNISA利用率はまだ低い(逆にチャンス)

実は、金融庁のデータによると…

📊 20代のNISA利用率はわずか19.2%、30代でも25.6%程度(2024年時点)

👉「みんながやってない=今からでも先行者になれる」

👉「早く始めるだけで圧倒的な差がつく」

💹 初心者におすすめのファンド3選(2025年版)

1. eMAXIS Slim 全世界株式(オール・カントリー)

- 全世界へ分散投資(米国・日本・新興国含む)

- 手数料も低く、人気No.1の王道ファンド

2. SBI・V・S&P500インデックス・ファンド

- 米国の代表指数S&P500に連動

- 実績ある企業群へ集中投資できる

3. 楽天・オールカントリー株式インデックス・ファンド(2025年新登場)

- 楽天証券ユーザーに人気急上昇中

- リバランス不要でシンプル運用が可能

🧭 つみたてNISAの始め方|完全ステップガイド

STEP1:証券口座を開設(最短当日開設も)

- 【おすすめ】SBI証券・楽天証券・マネックス証券

STEP2:NISA口座を「つみたて投資枠」に設定

→ 通常の株取引とは別枠。積立専用に設定を!

STEP3:ファンドを選ぶ(最初は1〜2本でOK)

→ リスクを避けるために「バランス型」や「全世界型」から

STEP4:積立額を決定(月1万円〜OK)

→ 最初は無理のない範囲で始め、徐々に増額するのがコツ

🙋♀️ よくある質問と不安の解消Q&A

Q. 元本割れのリスクはある?

あります。ただし、投資期間が長ければ長いほどリスクは分散され、平均リターンも安定します。

→ 10年以上保有すれば、過去の統計上ではほぼプラスに。

Q. 途中でやめたくなったら?

いつでも解約可能。ただし「長期継続」が基本です。積立額を減らす・停止するなどの柔軟な対応もできます。

Q. 生活に余裕がないけどできる?

月1,000円からでもOK!

将来の自分に「少額の贈り物」をする感覚で始めましょう。

🧠 経験者が感じた「始めてよかった」と思える瞬間

- 毎月の資産額が増えていくことで「将来への不安」が減る

- 投資を通じて経済ニュースへの理解が深まる

- 節約・家計管理の意識が高まり、無駄遣いが減る

✏️ 今日からできる3つのアクション

✅ まずは証券口座を開設(10分で完了)

✅ 楽天ポイントやTポイントを使って「お試し投資」

✅ 無料のYouTubeや書籍で投資信託の基礎を学ぶ

🔗 関連リンク

👉 金融庁|NISAの基礎知識

👉 金融庁|NISA年代別利用状況データ

🟢 まとめ|未来の安心は、今日の行動から

「もう少し貯金が増えてから…」

「知識がついてからにしよう…」

そう思っているうちに1年、2年と過ぎていきます。

資産形成は「いつかやる」より「今やる」が圧倒的に有利です。

つみたてNISAは、知識ゼロからでも安心して始められる制度。

“今の自分”が始めることで、“未来の自分”が感謝する日が必ず来ます。

💡明日からでも、月1万円からでも、未来は変えられます。

今日、口座開設だけでも一歩を踏み出してみませんか?

コメント