序章:積立NISAと「時間」という魔法

FIRE(Financial Independence, Retire Early)を目指す人にとって、資産形成の出発点ともいえるのが積立NISA。

「投資を始めるなら早い方がいい」とはよく言われますが、では実際に 20代からと30代からではどれくらいの差が出るのか?

答えはシンプルでありながら衝撃的です。

積立額が同じでも、スタート時期が10年違うだけで資産額は倍以上変わる。

つまり、時間は資産そのもの。

複利という魔法を味方にするかどうかで、未来の自由度は大きく変わるのです。

第1章:積立NISAの基本を整理しよう

まずはおさらいです。積立NISAとは?

- 年間40万円まで投資可能(毎月33,333円まで)

- 非課税期間は20年(通常の投資は20%課税)

- 対象は長期運用に適した投資信託

- 初心者でも安心の制度設計

たとえば年間40万円を20年間積立すると投資額は800万円。

これが「非課税」で運用できるのが積立NISA最大の魅力です。

ここで大事なのが「非課税」の威力。

課税ありだと本来払うはずの20%を丸ごと投資に回せるため、20年後の資産額に大きな差が出ます。

第2章:シミュレーションで差を体感しよう

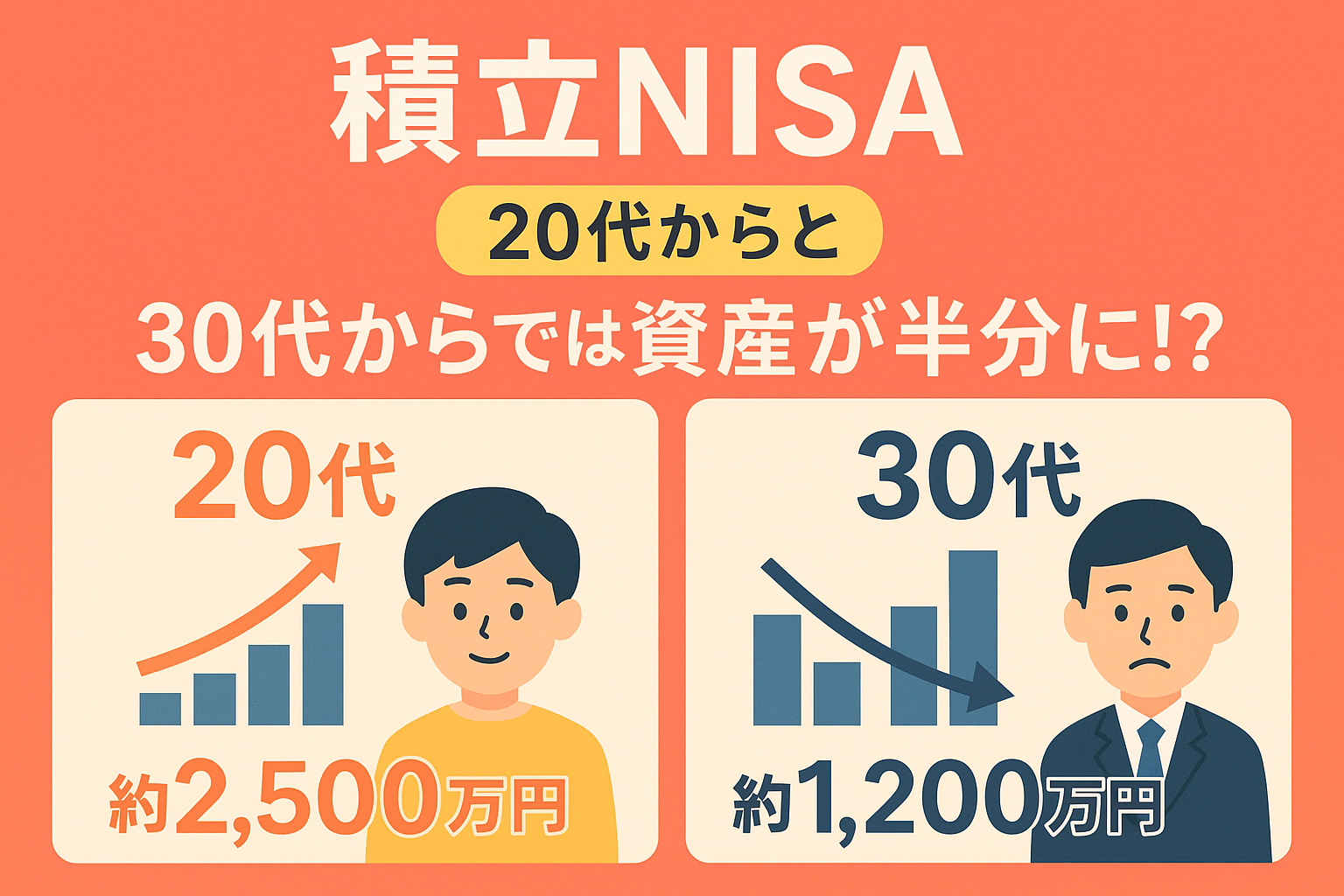

ケース①:20代 vs 30代スタート

条件:

- 毎月積立:3万円

- 年利:5%

- 積立NISA満額利用

| スタート年齢 | 積立期間 | 投資額合計 | 最終資産額(概算) |

|---|---|---|---|

| 20歳 | 30年 | 1,080万円 | 約2,500万円 |

| 30歳 | 20年 | 720万円 | 約1,200万円 |

👉 投資額は1.5倍しか変わらないのに、資産額は 約2倍以上の差。

複利の力を最大化するには「早く始める」しかないとわかりますね。

ケース②:40代からだとどうなる?

条件は同じく「月3万円・年利5%」。

| スタート年齢 | 積立期間 | 投資額合計 | 最終資産額(概算) |

|---|---|---|---|

| 40歳 | 15年 | 540万円 | 約1,100万円 |

👉 老後資金としては十分な額ですが、20代から始めた場合の半分以下。

「遅いよりはマシ」ですが、20代・30代の複利には及びません。

ケース③:月5万円ならどうなる?

「もっと積立額を増やしたい!」という場合も考えてみましょう。

| スタート年齢 | 積立期間 | 投資額合計 | 最終資産額(概算) |

|---|---|---|---|

| 25歳 | 30年 | 1,800万円 | 約4,200万円 |

| 35歳 | 20年 | 1,200万円 | 約2,000万円 |

👉 積立額を増やしても、スタートの10年の差は埋められません。

やはり「時間=最大の武器」です。

第3章:FIREを目指すなら積立NISAをどう使う?

積立NISAは老後資金だけでなく、FIRE戦略にも大きく役立ちます。

🔑 ポイント1:非課税枠は必ず使い切る

年間40万円の枠は「未来の自由枠」。

給与から自動で天引きする感覚で、まずはここを満額利用するのが鉄則です。

🔑 ポイント2:長期で放置する

FIREを目指すなら、短期の値動きに一喜一憂せず放置投資が基本。

インデックスファンドを積み立てて20年寝かせる。これだけで複利は最大限に働きます。

🔑 ポイント3:実家暮らしや固定費削減とセットで加速

投資額を増やしたいなら、生活コストを下げるのが王道。

👉 参考記事:実家暮らし最大のメリット|家賃ゼロがFIREを加速させる理由 🏠💰

第4章:積立NISAで買うべき商品とは?

「積立NISAは何を買えばいいの?」という疑問に答えます。

代表的なのは以下の3つ。

- eMAXIS Slim 米国株式(S&P500)

👉 米国主要500社に分散投資 - SBI・Vシリーズ 全世界株式インデックス

👉 全世界の株式市場をカバー - 楽天・全米株式インデックス(楽天VTI)

👉 米国株式市場ほぼ全体をカバー

私は実際に eMAXIS Slim S&P500に毎月17万円 投資しています。

👉 詳しくはコボオのFIRE日記で公開中。

第5章:積立NISAの落とし穴と注意点

❌ 途中で解約すると効果半減

積立NISAは「長期投資」が前提。

5年や10年で取り崩すと、複利の恩恵を十分に受けられません。

❌ アクティブファンドに手を出すリスク

積立NISA対象にも一部アクティブファンドがありますが、長期ではインデックスに勝ちにくい傾向。

初心者はまずインデックス一択で十分です。

❌ 余剰資金でやる

生活費まで投資に回すと、下落局面で生活が苦しくなり積立をやめてしまうリスク大。

あくまで「余剰資金」でコツコツが基本です。

第6章:信頼できる情報を学ぶ

信頼できる情報源を押さえておくことで、安心して長期投資ができます。

終章:今日の決断が10年後の自由をつくる

積立NISAはシンプルですが、FIREを目指す人にとっては「自由を買うための切符」。

- 20代からなら老後資産は2,500万円以上

- 30代からでも1,200万円

- 40代からでも1,000万円を超える

未来の自分への仕送りを始めるかどうかは、今日のあなた次第です。

「また今度…」は、未来の資産を自分で削っているのと同じ。

👉 積立NISAは、迷わず「今日」始めましょう。

コメント