序章:なぜ今「iDeCo」が注目されているのか?

老後2000万円問題、年金不安、物価高…。

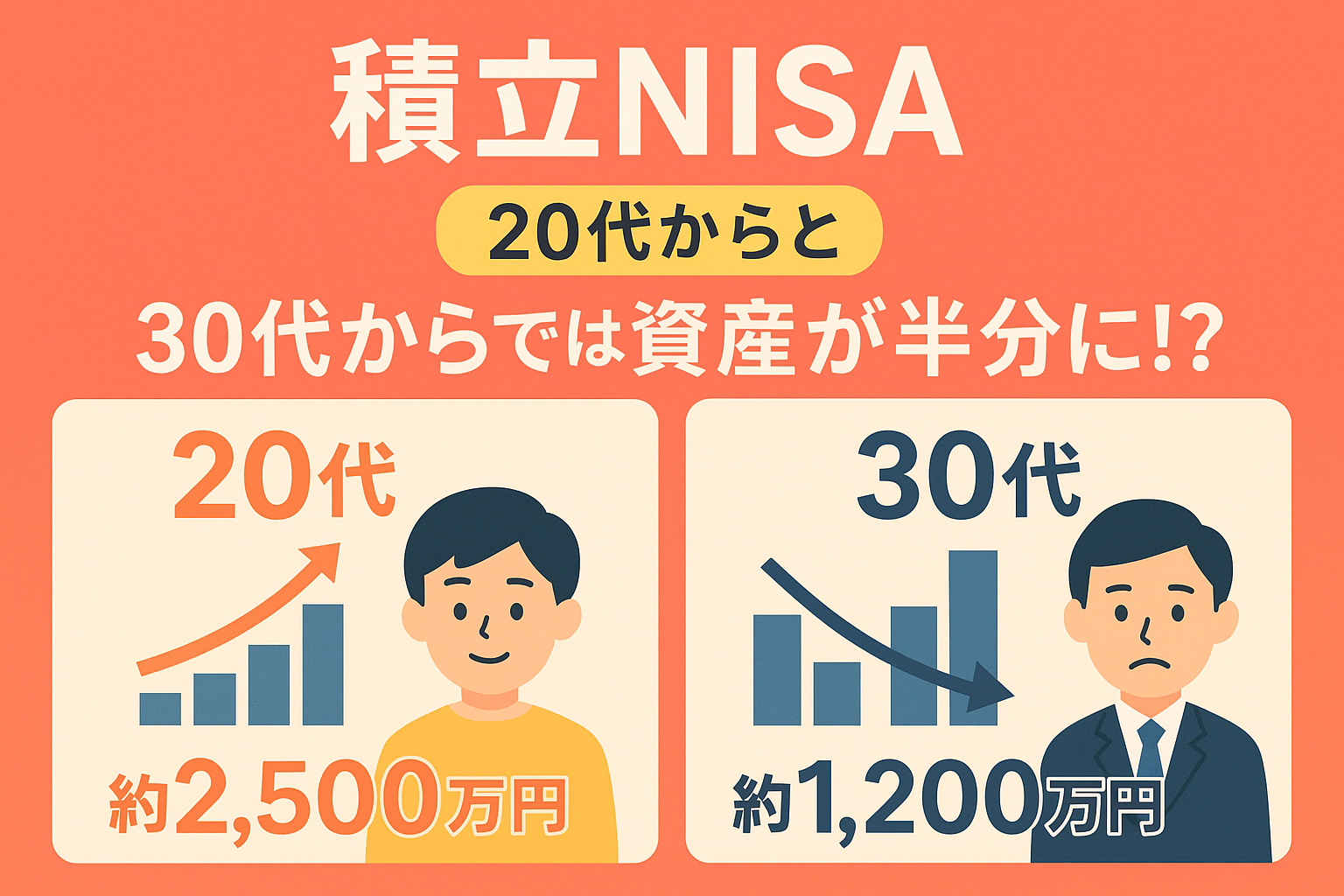

「老後資金をどうやって準備するか?」は、今の20代・30代にとって大きなテーマです。

そこで登場するのが iDeCo(個人型確定拠出年金)。

国が用意した“節税しながら資産形成できる仕組み”ですが、まだ活用できていない人が多いのも事実です。

第1章:iDeCoとは?基本の仕組みをやさしく解説

iDeCoは、ひとことで言えば 「自分で積み立てる年金」。

- 毎月5,000円から掛金を積み立てる

- 投資信託・定期預金・保険商品などで運用できる

- 60歳以降に年金または一時金として受け取れる

つまり、「年金の上乗せ+税金の優遇」がセットになった制度です。

第2章:iDeCoの3つのメリット

① 掛金が全額所得控除!

たとえば年収400万円の会社員が毎月2万円を拠出すると、

年間で約3.6万円の所得税・住民税が軽減されます。

② 運用益が非課税

通常の投資なら20.315%の税金がかかる利益も、iDeCoならゼロ。

複利効果が大きく働きます。

③ 受け取るときも控除あり

受け取り方に応じて「退職所得控除」「公的年金等控除」が使えるので、最後まで節税メリットが続きます。

第3章:iDeCoのデメリットと注意点

- 60歳まで引き出せない(流動性の低さ)

- 手数料がかかる(口座管理費などで年間数千円)

- 投資商品を自分で選ぶ必要がある

「老後資金専用」と割り切って使うことが大事です。

第4章:iDeCoとNISAの違いを整理

- iDeCo → 老後資金専用、節税効果が強い、60歳まで引き出せない

- NISA → いつでも引き出しOK、資産形成の自由度が高い

👉 結論:

「NISA=人生の自由資金」「iDeCo=老後の安心資金」

この2本柱で資産形成を組み立てるのがベストです。

🔗 関連記事(内部リンク)

第5章:iDeCoを始めるステップ

- 自分の職業区分で拠出限度額を確認

- 会社員:月2.3万円まで

- 公務員:月1.2万円まで

- 自営業:月6.8万円まで - 金融機関を選ぶ(ネット証券が人気)

- 商品を選ぶ(インデックスファンドがおすすめ)

- 積み立てを自動化して放置!

🔗 外部リンク

第6章:コボオの活用アドバイス(実体験を添えて)

僕自身は つみたてNISA+iDeCo を併用しています。

- NISAで「将来の自由に使える資金」

- iDeCoで「老後資金をガッチリ確保」

このダブル戦略にしてから、資産形成の安心感が一気に増しました。

結論:迷ったら“少額から”始めよう

iDeCoは「早く始めた人」が最も得をする仕組みです。

毎月5,000円から始められるので、迷うくらいならまずスタートしてみましょう。

コメント