はじめに

「FIRE(経済的自立・早期リタイア)」を目指す20代の最大の武器、それは実家暮らしとつみたてNISAの組み合わせです。

家賃や光熱費がかからないことで浮いたお金をそのまま投資に回せるため、普通の20代よりも圧倒的に早く資産形成が進みます。

この記事では、実家暮らしを続けながら「つみたてNISA」で資産を増やす戦略を、シミュレーションを交えて解説していきます。

実家暮らしがFIREに有利な理由

1. 家賃ゼロが最強の固定費カット

20代一人暮らしの家賃は、都市部なら6〜8万円が平均。

実家暮らしなら、この金額がまるまる浮きます。年間で80万円以上の節約になる計算です。

2. 光熱費・食費も軽減

完全に親に甘えるのではなく、ある程度は負担するにしても、一人暮らしより確実に安く済みます。

その差額を投資に回せば、20代の資産形成スピードは段違いです。

👉 関連記事:

実家暮らしFIRE志望者のリアル支出公開|月5万円生活は本当に可能なのか?

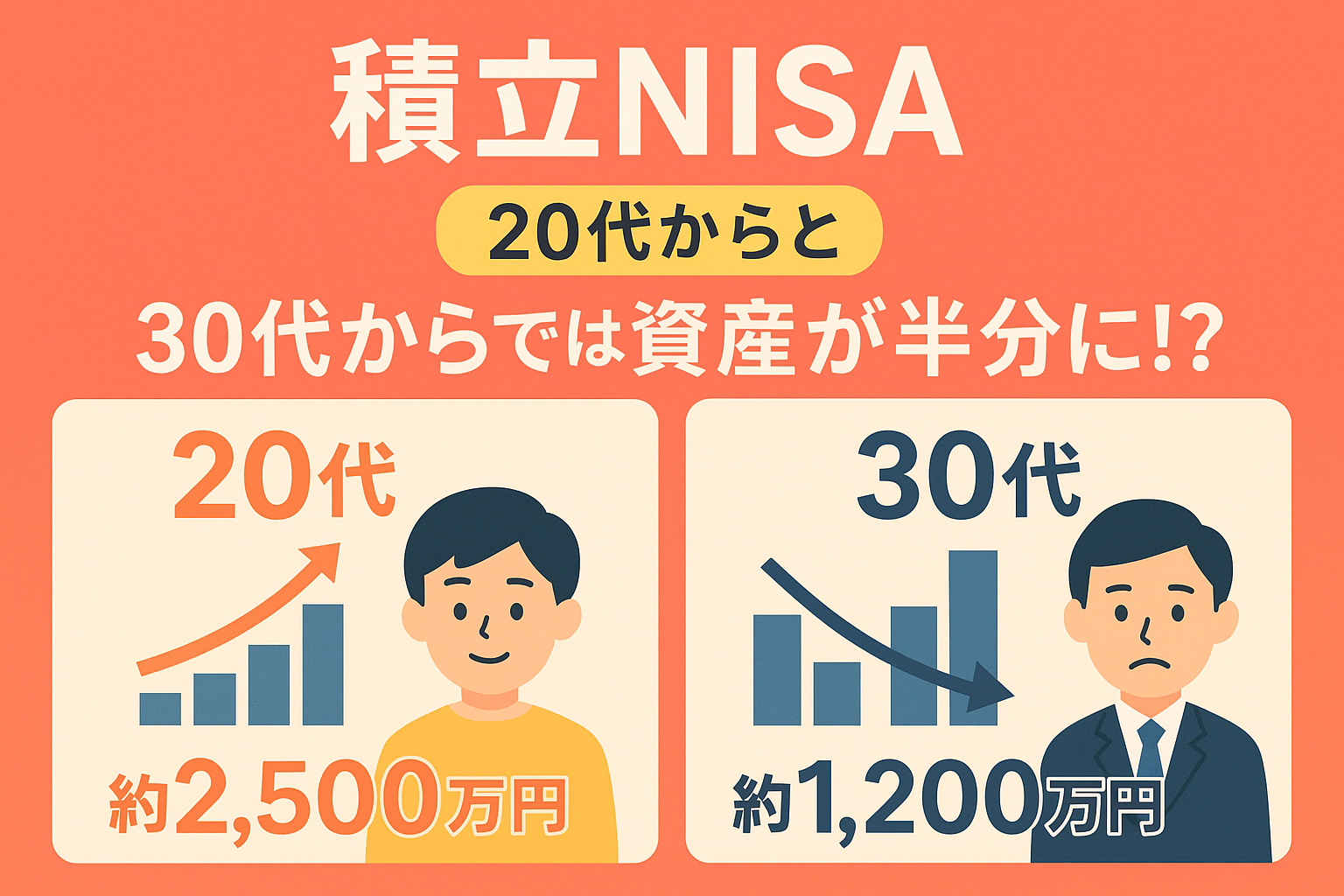

つみたてNISAで資産形成を加速

1. 非課税メリットを最大限活用

通常、投資で得た利益には約20%の税金がかかります。

しかし「つみたてNISA」なら、年間120万円の投資額まで非課税。

長期投資の効果を最大限に発揮できます。

2. 投資先はインデックスファンド一択

おすすめは「eMAXIS Slim 米国株式(S&P500)」や「全世界株式」。

低コストで、長期的に右肩上がりが期待できる王道商品です。

👉 関連記事:

【投資初心者向け】なぜS&P500を積み立てる人が多いのか?メリットと落とし穴を徹底解説

実際のシミュレーション

例えば、毎月 10万円をつみたてNISAに投資した場合(年利5%想定)。

- 10年後:約1,550万円

- 20年後:約4,100万円

一人暮らしでは家賃に消えていたお金を投資に回せば、20代のうちに数千万円規模の資産を作ることも夢ではありません。

👉 外部リンク:

金融庁|つみたてNISA特設サイト

実家暮らし×つみたてNISA戦略の注意点

- 親への感謝を忘れない

家計に貢献するために、生活費を一部負担する姿勢は大切。 - 浪費を避ける

浮いたお金を全て投資に回さずに浪費すれば意味がない。 - 投資は長期前提

短期で増やそうとせず、20年単位で構えるのがポイント。

まとめ

- 実家暮らしは「最強の固定費削減」

- 浮いたお金をつみたてNISAに回すことで、非課税メリットを享受できる

- 20代のうちにスタートすれば、数千万円規模の資産形成も十分可能

👉 FIREを目指す20代にとって、「実家暮らし×つみたてNISA」こそが最強の戦略です。

早くから仕組みを作り、将来の自由をつかみましょう!

コメント